博客:2017-2018年短期钢铁需求预测报告--喜忧参半

好消息是全球复苏范围逐渐扩大,力度不断加强;不太好的消息是,缺少强劲增长引擎。

国际货币基金组织和经合组织的最新全球经济预测都表明,2017年和2018年全球经济都将有所改观,同时企业和消费者信心也将不断增强。世界钢铁协会2017年4月短期钢铁需求预测报告相一致:钢铁需求的复苏范围也在扩大,力度也在加强。

尤其在2018年,所有地区/国家(中国除外)预期都将出现增长态势。因此,最坏的年景已经过去;未来几年,我们可以期待钢铁需求将呈现循环回升趋势。不过,也有坏消息:钢铁需求增长将仅维持在1%左右,而全球GDP增长率却将超过3.5%。

钢铁需求循环回升,但是速度却低于GDP,这到底是么回事?曾经出现过的模式:在钢铁需求循环回升期间,钢铁需求增速往往快过GDP;在循环回落期间,钢铁需求减速也快于GDP。

目前我们面临的情况可以按照全球钢铁行业在危机后期经历的结构化变革的背景进行解释。

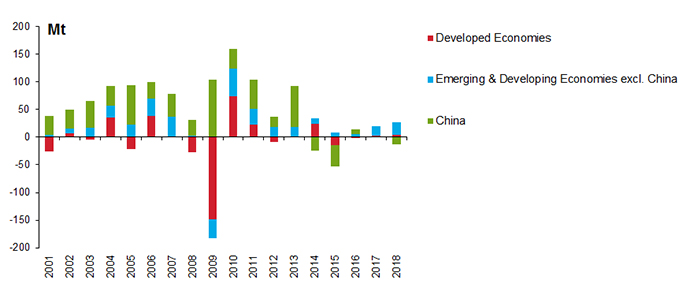

首先,2013年以来,随着中国的钢铁需求达到峰值,钢铁需求增长引擎已经从中国转移到较小地区。2014年起,其他新兴经济体,尤其是印度和东盟等亚洲新兴经济体,一直是钢铁需求增长的主要贡献国,但是这些国家的体量远小于中国(参见下图)。

其次,金融危机过后,全球投资依然疲软。经济复苏的驱动因素是消费而非投资,中国执行了面向消费的平衡政策,主要新兴经济体遭遇结构性问题,发达经济体正在经历去标杆化。相对于消费,钢铁需求对投资的响应程度更高。

再次,还有重要的长期性因素在发挥作用。在环境法规和循环经济转型等长期性因素的作用下,材料利用效率得以提高,并且钢铁重量减轻,强度增加;由于这些长期性因素的作用,全球钢铁强度(单位GDP需要的钢铁量)已经并且仍将继续下降。过去曾经发生过类似现象:上世纪70年代至2000年爆发了石油危机;危机过后,GDP中的钢铁强度以每年1.7%的速度逐年下降。

不过,大部分结构性因素不大可能改变我们目前的发展方向。我们只能期望在企业信心增强基础上,投资也将增强,并且那些永不消退的不确定性(今天越来越受到政治驱动)不会扼杀新生的幼苗。

感谢留下您的评论。